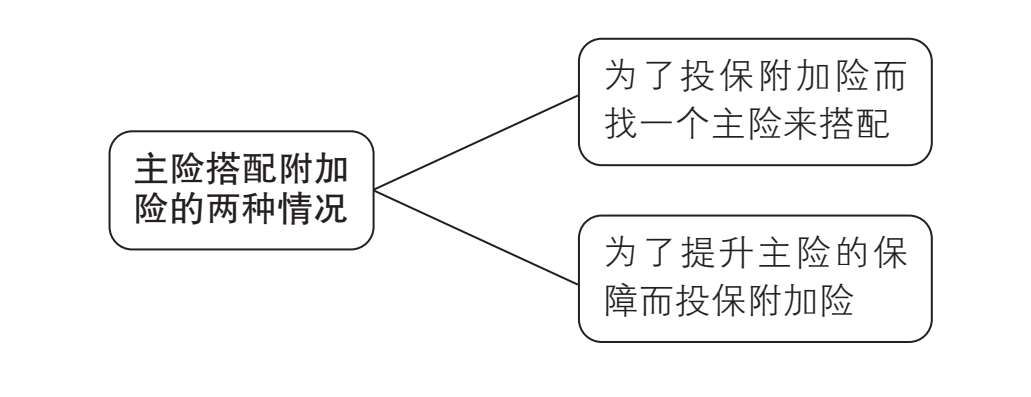

首页 - 保险百问 - 正文 第6问:投保了终身寿险,还要不要买附加险? admin 保险百问 2025年06月17日 09:55:01 8 0 0 主险与附加险的核心区别定义与独立性主险:可单独投保的保险产品,是保险组合的基础。附加险:依附于主险存在,不可单独投保。若主险合同解除或终止,附加险合同也随之失效。名称特征:附加险名称中通常包含 “附加” 二字。行业认知与作用行业俗语:“主险是银,附险是金”,因附加险出险概率较高,可补充主险保障缺口,提供更全面的风险覆盖。终身寿险与附加险的搭配逻辑1. 终身寿险的属性终身寿险只能作为主险投保,无法作为附加险。传统型:仅提供身故(部分含全残)保障,风险覆盖单一;创新型:具备资产规划功能,但人身保障仍有不足,故搭配合适的附加险很有必要。2. 常见附加险类型附加险类型保障重点附加意外伤害保险覆盖意外身故、伤残及医疗费用附加住院医疗保险报销住院期间的医疗支出附加提前给付重大疾病保险确诊重疾后提前赔付保额3. 主险与附加险的搭配场景场景一:为投保附加险而选主险例如:以传统型终身寿险或万能型终身寿险为主险,附加提前给付重大疾病保险,可进一步叠加住院医疗险,覆盖医保外及非重疾的医疗费用。场景二:为提升主险保障而加附加险例如:增额终身寿险搭配意外伤害险和住院医疗险,强化综合医疗保障。搭配规则与注意事项保险公司限制:主险与附加险的搭配需遵循保险公司规定,不可随意组合。投保决策建议“重点进攻”:若已拥有完善社保或商业保险,可专注投保主险,最大化主险保额;“全面开花”:若保障体系不完整,需通过附加险覆盖多重人身风险(如意外、疾病、医疗)。总结:附加险的选择逻辑性质:附加险是可选的搭配型产品,不是投保必需的,类似喝咖啡时添加奶或糖,完全取决于个人需求与保障缺口。决策核心:根据自身已有保障、风险偏好及预算,判断是否通过附加险补充终身寿险的保障盲区。 ♥赞 0 分享: 扫描分享到社交APP 上一篇:百岁园老年公寓 下一篇:中国保险行业协会与中国医师协会颁布的31种重大疾病名称

admin

admin