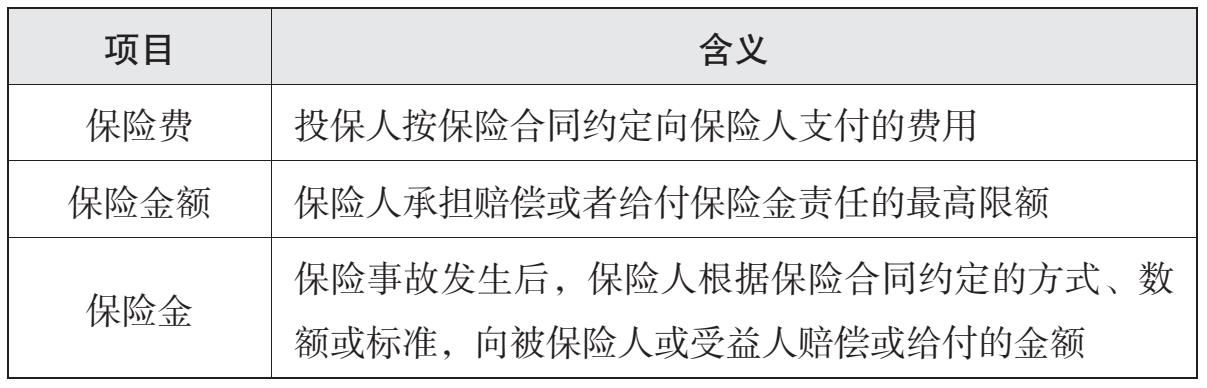

首页 - 保险百问 - 正文 第7问:保险费、保险金额、保险金各是什么? admin 保险百问 2025年06月17日 11:26:21 7 0 0 保险合同基本要素一、核心要素分类涉及钱的要素:保险费、保险金额、保险金涉及时间的要素:犹豫期、等待期、宽限期涉及人的要素:投保人、被保险人、受益人、保险人二、保险合同中的 “钱” 要素详解1. 保险费(保费)定义:投保人按合同约定向保险人(保险公司)支付的费用,是合同生效的前提。关键要点:未按时交费可能导致保单失效,失效期间保险公司不承担责任。交费方式:趸(dun)交:一次性交清所有保费(类似全款买房)。期交:分期交费(3/5/10/20 年等,类似分期付款买房)。终身寿险建议:多采用 “均衡保费”,建议选择期交,保费不随被保险人年龄增长而变化2. 保险金额(保额)定义:保险人(保险公司)承担赔偿或给付保险金的最高限额,是保费计算标准。分类(以终身寿险为例):类型保额变化特征定额终身寿险保额始终不变增额终身寿险保额持续固定增长变额终身寿险保额随投资收益波动,可能增加,也可能减少。投保限制:成年人保额超 50 万可能需调查。未成年人身故保额限制(保监发〔2015〕90 号):不满 10 周岁:身故保险金总和≤20 万元;10-18 周岁:身故保险金总和≤50 万元。例外:给未成年人投保寿险或其他含身故责任的保险,其保额是可以超过50万元限额的。3. 保险金定义:保险事故发生后,保险人(保险公司)实际赔付的金额。与保额的关系:通常≤保额,个别情况>保额(如分红型、增额终身寿险)。终身寿险赔付场景:情况保险金计算方式与保额对比18 周岁前 身故或者全残 / 等待期内身故累计已交保费与现金价值较大者<保额18 周岁后且过等待期 身故或者全残(传统型)按保额赔付= 保额18 周岁后且过等待期 身故或者全残(分红型)基本保额 + 累积分红>保额18 周岁后且过等待期 身故或者全残(增额型)已交保费 × 给付比例、现金价值、年度保额 取3者中最大的那个>保额三、三者核心区别对比要素含义角色示例关系保险费投保人支付的费用合同生效的前提投保人支出成本保险金额赔付最高限额理赔 “天花板”如保额 50 万,最多赔 50 万保险金实际赔付金额理赔 “实际到账额”可能为 30 万(<50 万)或 60 万(>50 万)四、总结保费是 “投入成本”,保额是 “赔付上限”,保险金是 “实际赔付额”。结合《保险术语》标准理解三者定义,可避免因概念混淆导致保险合同条款理解困难保险合同条款中的三种“钱” ♥赞 0 分享: 扫描分享到社交APP 上一篇:中国保险行业协会与中国医师协会颁布的31种重大疾病名称 下一篇:第八问:分红型终身寿险的分红是一定的吗?

admin

admin